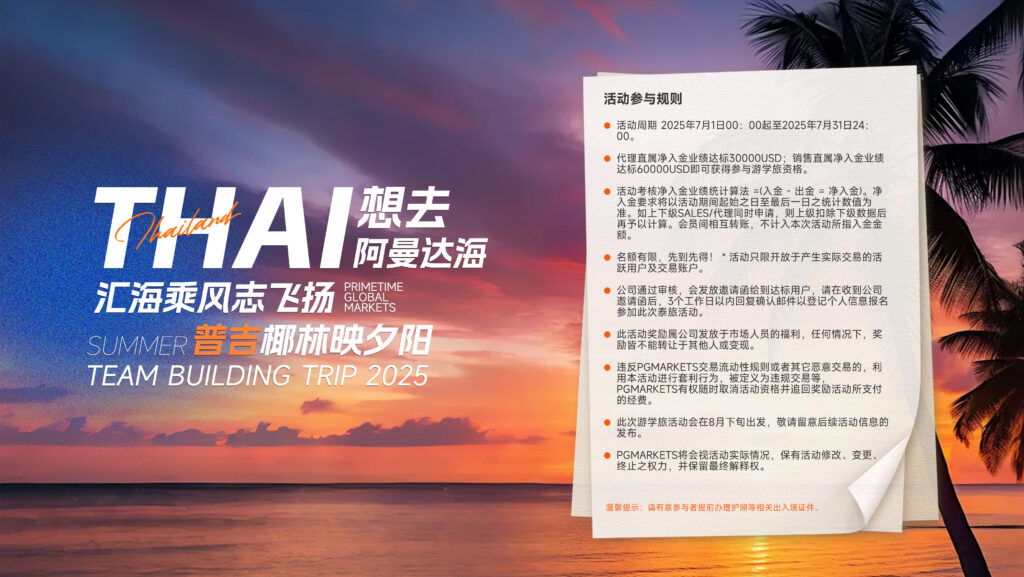

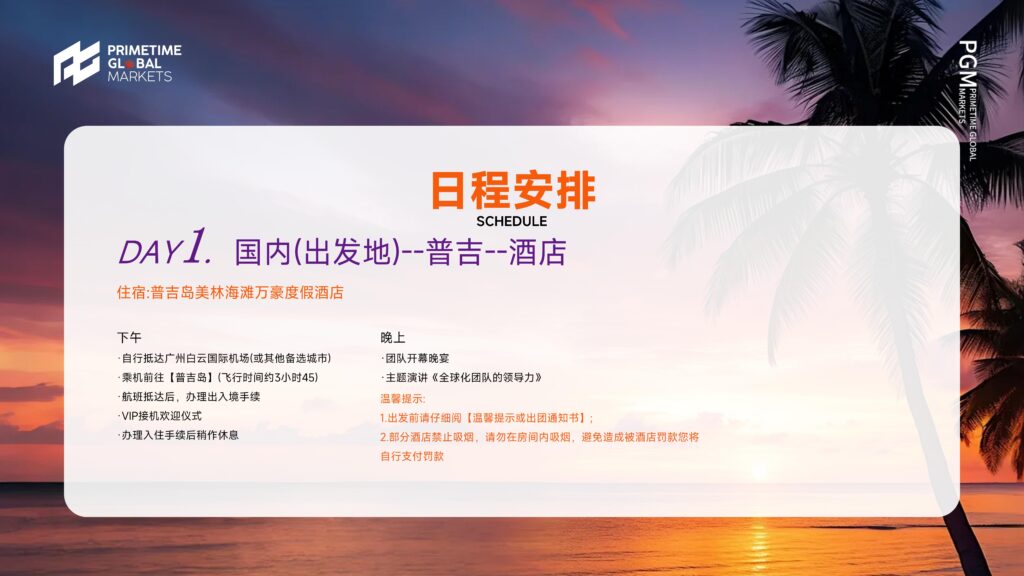

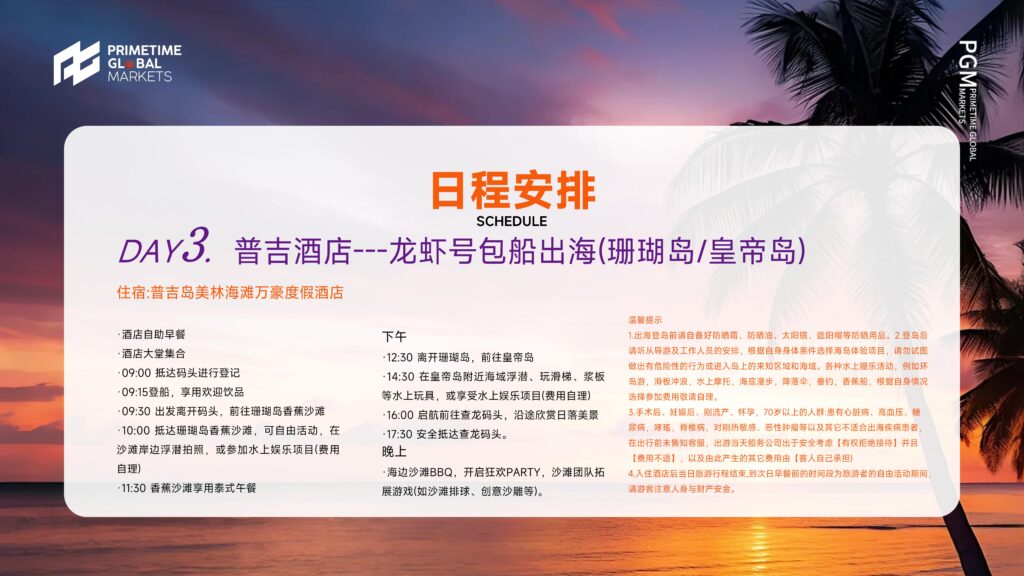

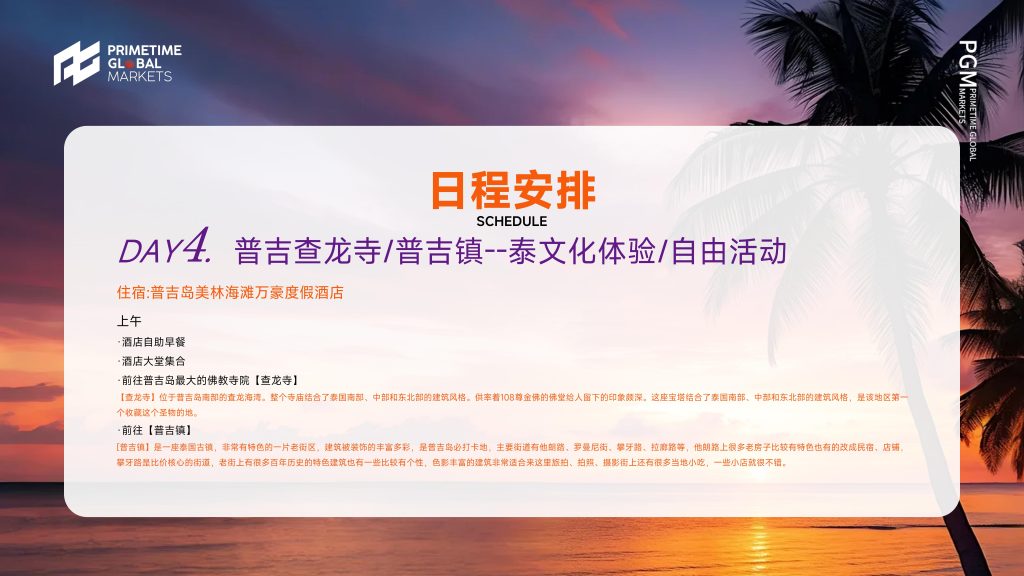

𝐏𝐡𝐮𝐤𝐞𝐭 •𝐏𝐞𝐫𝐟𝐞𝐜𝐭 •𝐏𝐆𝐌𝐚𝐫𝐤𝐞𝐭𝐬

𝐓𝐫𝐚𝐯𝐞𝐥 𝐨𝐟 𝐀𝐮𝐠𝐮𝐬𝐭 𝟐𝟎𝟐𝟓 𝐓𝐡𝐚𝐢𝐥𝐚𝐧𝐝

𝐒𝐚𝐢𝐥 𝐁𝐞𝐲𝐨𝐧𝐝 𝐂𝐡𝐚𝐫𝐭𝐬 – 𝐋𝐢𝐯𝐞 𝐁𝐞𝐲𝐨𝐧𝐝 𝐋𝐢𝐦𝐢𝐭𝐬.

𝐓𝐇𝐀𝐈想去阿曼达海

泰国普吉 5天4晚

狂欢假期 游学旅行

𝐏𝐡𝐮𝐤𝐞𝐭 •𝐏𝐞𝐫𝐟𝐞𝐜𝐭 •𝐏𝐆𝐌𝐚𝐫𝐤𝐞𝐭𝐬

𝐓𝐫𝐚𝐯𝐞𝐥 𝐨𝐟 𝐀𝐮𝐠𝐮𝐬𝐭 𝟐𝟎𝟐𝟓 𝐓𝐡𝐚𝐢𝐥𝐚𝐧𝐝

𝐒𝐚𝐢𝐥 𝐁𝐞𝐲𝐨𝐧𝐝 𝐂𝐡𝐚𝐫𝐭𝐬 – 𝐋𝐢𝐯𝐞 𝐁𝐞𝐲𝐨𝐧𝐝 𝐋𝐢𝐦𝐢𝐭𝐬.

𝐓𝐇𝐀𝐈想去阿曼达海

泰国普吉 5天4晚

狂欢假期 游学旅行

黄金价格此前已受到地缘政治紧张局势缓解的打压,而上周五的PCE报告则带来了毁灭性的“组合拳”。核心通胀飙升至2.7%,远高于美联储2%的目标,同时个人收入骤降0.4%。火热的通胀数据彻底粉碎了市场对美联储激进宽松政策的任何剩余希望,导致国债收益率攀升,美元进一步走强。在PCE数据发布前已显疲态的黄金,在数据确认美联储“更长时间维持高利率”立场后,跌幅进一步扩大。

地缘政治的降温摧毁了黄金的避险需求,而高企的通胀则打消了可能支撑金价的降息希望。此前跌破3323.8美元的关键50日移动平均线,引发了加速抛售。尽管地缘政治紧张局势的任何升级都可能引发逆转,但跌破50日移动平均线的技术性破位预示着黄金将持续走弱。如果本周仍保持此前的叙事发展,黄金或许会进一步下跌。

从技术面来看,下方关键支撑位留意3245.56美元和3120.76美元。若能企稳转向,阻力位则关注近期下破区域的3330-3350美元。

(来自分析师James Hyerczyk,仅供参考)

尽管美国独立日假期将缩短下周交易时间,就业数据仍将成为市场焦点。周二将公布的美国JOLTs职位空缺数据此前意外上行,但劳动力流动率(离职与主动辞职)仍维持在历史低位。下周四即将公布的6月非农就业报告尤为关键——过去几年移民数据的剧烈波动使得难以精准界定维持劳动力市场稳定所需的就业增长基准,但13.5万的三个月移动平均值很可能处于合理区间上限。虽然失业率微升(从4.2%区间的低位升至高位)与职位空缺增加并存,这些信号共同表明:尽管招聘步伐温和,就业市场尚未显现迫在眉睫的危机。预期6月非农就业人数将增长11.6万,失业率小幅攀升至4.3%。(来源:法国外贸银行)

金价仍向上倾斜,尽管它徘徊在50天均线附近,大概在3322美元。RSI表明黄金势头已略微转为看跌。然而,价格走势在实现更高的高点和更高的低点,这为一些横盘整理波动铺平了道路。

要继续看涨,金价必须攀升至3400美元上方。以下是关键阻力位,位于3450美元,然后是3500美元的历史高点。相反,如果金价跌破3300美元,第一个支撑位将是5月29日的低点3245美元和3200美元。(以上来源分析师Christian Borjon Valencia,仅供参考)

芝商所董事总经理兼首席经济学家Erik Norland表示,影响金银价格比的因素随着时间的推移而变化,但近期两者都受到新驱动因素的显著影响。黄金价格近期升至每盎司3500美元以上的历史新高后略有回落。白银价格也同步上涨,最高突破37美元,但仍远低于1980年和2011年的双重高点。长期以来,随着供应增长、央行购金、技术进步,金银比的波动呈现不同特征。

从走势看,金银价格通常高度相关,一年滚动相关系数介于0.68至0.95之间。当前这两种金属的价格相关性正处于二十多年来的最弱水平。即便在高度相关时期,金银比率也可能出现大幅波动。

在黄金表现优于白银的周期中,金银比自2020年以来首次突破100,随后在6月回落至90附近,但仍远高于历史常态。

黄金相对白银的优异表现似乎令人费解。近年来黄金矿产供应量维持在9700万盎司左右,而白银矿产产量约为8亿盎司。金银矿产均在2010年代中期见顶,2010年代末期下降后趋于平稳。再生金属供应量虽持续增长,但这类供应往往是对价格变动的反应而非驱动因素。

然而,黄金具备白银没有的优势。央行自2008年起从净卖家转为净买家。央行购金行为永久性移除了市场黄金供应,或至少会持续到央行决定减持——这种情况自2007年以来从未发生。剔除官方央行交易后,当前黄金供应量实际低于2005年水平,而白银供应量同期增长了35%以上。

总的来说,央行购金是推动黄金表现优于白银的关键因素,而白银基本面的衰落将持续施压银价。

尽管黄金避险表现平淡,但其核心优势不在于对冲地缘政治事件,而在于多元化投资组合中的更广泛功能。投资者或可从投资组合分散化视角理解黄金价值,而非将其视为依赖价格波动的独立交易标的。投资组合经理视黄金为多面资产,持有黄金的前三大原因是:不确定时期的稳定表现、分散风险的效用、价值储存功能。当前地缘战略环境为这些因素提供不同程度支撑。特朗普政府政策的不可预测性削弱市场信心,短期内或仍是关键驱动因素。投资者需关注美元持续流出信号,黄金或在这一过渡中扮演关键角色。

尽管金价横盘,我们仍看好黄金,维持每盎司3800美元上行目标。预计未来央行和ETF需求将保持强劲。黄金作为流动性高、政治中立的价值储存手段,可替代美元。

基本面情况:

美国已直接卷入以色列-伊朗冲突,这标志着地区战争的历史性升级。特朗普总统在电视讲话中证实,美国轰炸机袭击了伊朗的三个主要核设施,包括深埋的福尔多设施。这次袭击标志着美国参与的决定性转折。特朗普宣称伊朗的浓缩能力已经“完全消失”,并警告说,如果德黑兰拒绝谈判,将接踵而至“更大的”袭击。

对油市而言:

美国的行动范围为地缘政治风险溢价增加了一个不稳定的新层次。随着市场重新开放,问题不再是原油是否会做出反应,而是反应的幅度和速度。全球市场的主要风险现在集中在中东石油流动,特别是通过霍尔木兹海峡的石油流动。任何关闭——或溢出到其他地区生产国——都将大大推高油价。尽管如此,鉴于亚洲国家严重依赖海湾原油,我们仍然将这一情景视为尾部风险,而不是基本情况。

尽管如此,通过石油进行报复可能是伊朗最具战略意义的选择。中断供应将直接影响美国消费者和特朗普的政治基础——他们中的许多人被他的反战平台所吸引。目前,市场处于观望模式。但这还没有结束。直到伊朗说结束,一切都结束了。

英国央行货币政策委员会(MPC)在6月会议上如期将银行利率维持在4.25%不变。此次会议的唯一的“惊喜”是英国央行副行长拉姆斯登投票支持降息25个基点。鉴于他近期的投票历史。拉姆斯登与5月份投票支持降息50个基点的泰勒和丁格拉“达成共识”,这三名委员在本次会议上都支持降息25个基点。他们投票的理由包括:劳动力市场显著宽松、工资增长低于预期以及消费者支出和潜在增长乏力。

未来宽松政策的步伐将主要取决于通胀持续性关键指标(包括劳动力市场、工资和通胀本身,尤其是工资增长)的缓解程度。考虑到我们对经济增长和劳动力市场前景比英国央行更为悲观的看法,我们认为MPC将坚持按季度降息的步伐,但今年晚些时候,甚至可能早在9月会议上,存在更激进降息的风险。

相对于英国央行,我们对经济增长和劳动力市场的看法更为悲观,这应该会导致薪资增长和通胀更快地恢复正常。因此,我们预计MPC今年将再降息两次(8月和11月),并在2026年降息三次,使银行利率降至3%。此外,我们仍然认为今年存在更激进宽松的风险,可能早在9月会议上就会出现,这可能由劳动力市场更急剧的下行驱动。

由于市场仓位明显转向看好英镑而非美元,英镑兑美元出现回调的可能性有所增加。然而,我们仍然坚信镑美将进一步走高。我们的年底目标价为1.38,并预计2026年上半年镑美将突破1.40关口。

此外,本周四英央行再次维持利率不变。这突显了政策制定者致力于将居高不下的通胀降至目标水平,也符合我们对英国央行季度降息的预期。尽管投票结果略微鸽化,但整体会议相当平衡,英镑也未受影响。我们仍然认为,在相对增长趋同和收益率差距扩大的背景下,英镑兑美元在我们预测的期限内将小幅走高,镑美到2026年6月底将达到1.40。在最近的反弹中,1.32从阻力位转为支撑位,新的阻力位可能位于1.36略上方。

上述观点的风险在于英国劳动力市场宽松持续时间更长以及通胀下降速度更快。此外,如果美联储立场转向鹰派,或对资本流动的整体看法出现转变,虽然我们认为短期内不太可能出现这种情况,但届时美元可能会重新走强。